×

13

Okt

Oleh: Kencana Bayuaji, S.E., CRMPA, CFAS, CITAP, CPFI, C.HL, C.PS, C.TM

Value Creator with Integrity

Abstraksi

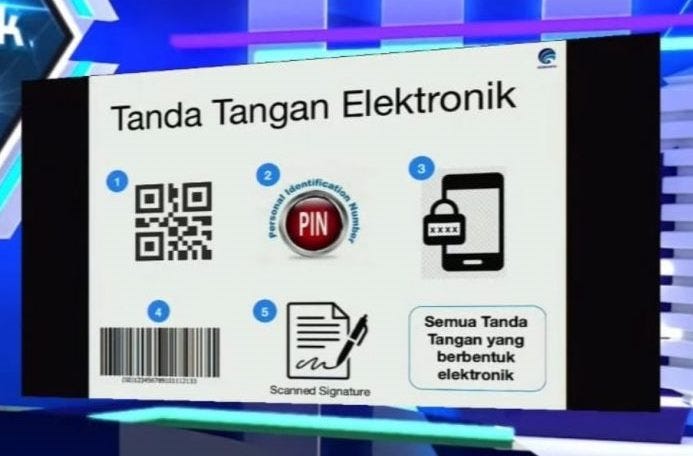

Kemajuan teknologi dalam sistem perpajakan telah mendorong digitalisasi berbagai layanan, termasuk penggunaan tanda tangan elektronik sebagai metode autentikasi dokumen resmi. Namun, di balik inovasi ini, muncul potensi penyalahgunaan tanda tangan elektronik yang tidak tersertifikasi, terutama melalui manipulasi kode otorisasi Direktorat Jenderal Pajak (DJP) dalam aplikasi Coretax. Artikel ini mengupas modus risiko fraud yang terjadi, penyebab utama, dampak potensial, metode deteksi dini, strategi pencegahan, hingga solusi implementasi jangka panjang untuk mencegah terjadinya penyalahgunaan yang dapat merugikan negara.

Pendahuluan

Modus Risiko Fraud

1. Pemalsuan Identitas: Pelaku menggunakan identitas wajib pajak lain untuk mengajukan penerbitan kode otorisasi.

2. Pencurian Kode Otorisasi: Melalui phishing, rekayasa sosial (social engineering), atau peretasan akun wajib pajak.

3. Penyalahgunaan oleh Pihak Internal: Karyawan atau petugas DJP yang memiliki akses sistem menerbitkan kode otorisasi tanpa izin resmi.

4. Manipulasi Validasi Data: Penggunaan data palsu untuk mendapatkan atau mengaktifkan kode otorisasi ilegal.

5. Kode Kadaluarsa atau Tidak Valid: Dokumen ditandatangani menggunakan kode otorisasi yang sebenarnya tidak sah tetapi dibiarkan berlaku dalam sistem.

Penyebab Utama Risiko

Dampak Potensial

Deteksi Awal (Early Red Flags)

1. Pengajuan kode otorisasi dari alamat IP atau perangkat yang mencurigakan.

2. Aktivitas login dengan pola yang tidak biasa, seperti dari lokasi geografis yang berbeda secara signifikan.

3. Permintaan kode otorisasi dengan data identitas yang tidak lengkap atau tidak valid.

4. Penandatanganan dokumen menggunakan kode yang tidak tercatat dalam sistem DJP.

Pencegahan Risiko

1. Verifikasi Berlapis: Setiap permohonan kode otorisasi harus melewati proses validasi manual dan otomatis.

2. Autentikasi Dua Faktor (2FA): Terapkan mekanisme tambahan seperti OTP atau biometrik pada setiap akses dan penggunaan kode otorisasi.

3. Pengamanan Data: Gunakan enkripsi tingkat tinggi untuk melindungi data wajib pajak dan kode otorisasi.

4. Edukasi dan Sosialisasi: Tingkatkan kesadaran wajib pajak mengenai pentingnya keamanan kode otorisasi.

5. Pengawasan Sistem: Lakukan monitoring secara real-time terhadap seluruh aktivitas terkait penerbitan kode otorisasi.

Mitigasi Risiko

Contingency Plan

1. Investigasi Forensik: Telusuri penyebab dan pelaku penyalahgunaan melalui audit digital.

2. Pemulihan Sistem: Tutup celah keamanan yang ditemukan melalui penguatan infrastruktur.

3. Perbaikan Kebijakan: Perkuat aturan penggunaan kode otorisasi dan tanda tangan elektronik.

Solusi Jangka Panjang

1. Integrasi Sertifikasi Elektronik: Pastikan tanda tangan elektronik yang digunakan tersertifikasi resmi melalui lembaga seperti BSrE.

2. Penggunaan Teknologi AI: Implementasikan algoritma kecerdasan buatan untuk mendeteksi pola-pola fraud yang sulit terdeteksi secara manual.

3. Implementasi GRC Terintegrasi: Gabungkan pengawasan sistem perpajakan dengan kerangka Governance, Risk Management, and Compliance untuk memastikan keamanan dan kepatuhan sistem.

Kesimpulan:

© Copyright 2025 - Sivime Portal Job | All Rights Reserved.

Kencana Bayuaji

Kencana Bayuaji